ECOBONUS 100%

L'incentivo previsto nel D.L. Rilancio prevede la possibilità, per gli acquirenti, di ottenere un "bonus" consistente nella possibilità di detrarre dalle tasse il 110% di quanto speso.

Nell'ipotesi in cui un cliente spenda, quindi, 10.000 € per un intervento agevolato, potrà detrarre la cifra di 11.000€ in 5 anni dalle imposte.

Il legislatore ha previsto che possano accedere al bonus 110%:

• le persone fisiche che sono proprietarie di immobili residenziali (non destinati ad attività di impresa, arti o professioni) in relazione agli interventi realizzati sui condomini e sulle singole unità immobiliari che devono essere adibite ad abitazione principale.;

• gli istituti autonomi case popolari per gli interventi eseguiti su case di loro proprietà;

• le cooperative di abitazione a proprietà indivisa per interventi sulle case delle cooperative.

Quindi non possono usufruire dell'agevolazione le spese effettuate su abitazioni secondarie o comunque diverse dall'abitazione principale. E non possono usufruire di questa agevolazione le società.

Il cosiddetto "Decreto Rilancio" è un Decreto Legge, quindi come tutti i decreti legge ha una validità "provvisoria" che diventa definitiva solo con la conversione in legge.

Il decreto è stato pubblicato in gazzetta ufficiale il 19 Maggio quindi è ufficialmente in vigore ma deve essere convertito in legge entro 60 giorni, pena la decadenza.

In ogni caso l'articolo 128 dedicato al 110% stabilisce che la misura si applica per le spese sostenute dal 1° Luglio 2020 e fino al 31 Dicembre 2021.

È molto probabile che, in fase di conversione, vengano disposte rettifiche o modifiche anche all'articolo sul Bonus 110% (anche se il Governo ha deciso di porre la fiducia proprio per evitare modifiche radicali) per cui il consiglio è quello di attendere la definitiva conversione in legge prima di operare.

La detrazione fiscale del 110% viene concessa su:

• opere di ISOLAMENTO TERMICO delle superfici opache verticali (cappotto termico) e orizzontali (isolamento del tetto) che interessano l'involucro dell'edificio con un'incidenza superiore al 25% della superficie "disperdente". Importo massimo della spesa 60.000 € per ogni unità abitativa che compone l'edificio.

• SOSTITUZIONE nel condominio degli impianti di climatizzazione invernale (CALDAIA) con impianti centralizzati per il riscaldamento, il raffreddamento o la fornitura di acqua calda sanitaria a condensazione con efficienza almeno pari alla classe A.

Importo massimo della spesa 30.000 € per ogni unità immobiliare che compone l'edificio.

• interventi eseguiti su EDIFICI UNIFAMILIARI (casa singola) per la sostituzione degli impianti di climatizzazione invernale (caldaia) esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o geotermici ovvero con impianti di microcogenerazione. Importo massimo 30.000 €

Le agevolazioni di cui sopra possono essere fruite solamente a queste condizioni:

• i materiali isolanti devono rispettare i criteri ambientali minimi (Decreto del Ministero dell'Ambiente 11 Ottobre 2017)

• devono soddisfare i requisiti minimi stabiliti dal Mise (art. 14 comma 3-ter del D.L. 63/2013)

• devono migliorare di almeno due classi energetiche l'edificio ovvero devono consentire il raggiungimento della classe energetica più alta da dimostrare mediante l'attestato di prestazione energetica A.P.E. rilasciato da tecnico abilitato nella forma di dichiarazione asseverata

Nel comma 2 si dispone che il perimetro applicativo dell'agevolazione si possa estendere anche agli interventi di cui all'articolo 14 del d.l. 63/2013 a condizione che vengano realizzati congiuntamente a quelli elencati nel comma 1. Nell'articolo 14 sono citate, ad esempio, le finestre che potrebbero essere, anch'esse, oggetto di rifacimento assieme al cappotto beneficiando, quindi, del 110%. In sostanza se decidi di fare il cappotto puoi anche godere del 110% sull'eventuale rifacimento delle finestre.

E per i pavimenti? In linea di massima NO: non sono interventi che possono godere di questa agevolazione.

L'unico motivo per cui potrebbero rientrare nel 110% è il rifacimento dell'impianto di riscaldamento con serpentina a pavimento che obbliga al rifacimento anche del soprastante pavimento. Ma al momento questa è una interpretazione non confermata dall'agenzia delle entrate. Si tratta di aspettare e capire se usciranno chiarimenti o interpretazioni.

L'esecuzione di uno degli interventi previsti per il 110% permette di estendere l'applicazione dell'agevolazione anche alle opere di:

• installazione di impianti solari fotovoltaici per una spesa non superiore a 48.000 euro e con il limite di 2.400 € per kw di potenza nominale

• installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici sempre per una spesa massima di 48.000 euro e con il limite di 1.000 euro per ogni kWh di capacità di accumulo

Come per le finestre anche in questo caso il fotovoltaico è agevolato solo se viene eseguito in contemporanea con il cappotto o con la sostituzione della caldaia.

In luogo della fruizione del beneficio mediante detrazione di imposta in 5 anni il cliente/contribuente può scegliere tra:

• lo SCONTO IN FATTURAsconto in fattura e quindi cessione del bonus fiscale all'esecutore dei lavori in cambio di uno sconto in fattura

• la CESSIONE DEL CREDITO e cioè la cessione ad azienda terza del beneficio fiscale a fronte di un compenso

In sostanza se il proprietario non ha la disponibilità finanziaria per affrontare l'intervento oppure non ha capienza fiscale per detrarre il bonus, può "scaricare" la questione sul fornitore (sconto in fattura) o valutare la cessione a terzi (banche o finanziarie).

L'esecuzione di uno degli interventi previsti per il 110% permette di estendere l'applicazione dell'agevolazione anche alle opere di:

• installazione di impianti solari fotovoltaici per una spesa non superiore a 48.000 euro e con il limite di 2.400 € per kw di potenza nominale

• installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici sempre per una spesa massima di 48.000 euro e con il limite di 1.000 euro per ogni kWh di capacità di accumulo

Come per le finestre anche in questo caso il fotovoltaico è agevolato solo se viene eseguito in contemporanea con il cappotto o con la sostituzione della caldaia.

Facciamo l'esempio di un cliente che acquista da noi il cappotto termico per la sua abitazione, supponiamo sia il tuo caso, e che ci firmi un preventivo di spesa di 30.000€ per il lavoro completo "chiavi in mano".

Questo ti consentirà di ottenere un bonus del 110% e quindi 33.000€.

Potrai decidere di pagare la nostra fattura e ricevere questo bonus, per cui avrai diritto di scalare dalle tasse sul tuo reddito la cifra di 6.600€ all'anno per 5 anni. In questo modo tutto quello che hai speso ti tornerà indietro sotto forma di risparmio fiscale e guadagnerai anche un 10% extra.

Ma potresti anche scegliere di chiedere uno sconto diretto in fattura oppure di cedere il bonus ad una azienda terza.

Continuando con l'esempio: nel primo caso, anziché pagare una fattura di 30.000 € puoi concordare con il tuo fornitore (quindi con noi) di lasciarci il bonus di 33.000 in cambio di uno sconto immediato sulla fattura che porterà a zero il costo per la realizzazione del nuovo cappotto.

In questo caso ci rimetti l'extra 10% ma ottieni il lavoro subito e a spese zero.

Ma se il tuo fornitore non fosse interessato a farti lo sconto in fattura? Magari anche lui non ha capienza fiscale e nemmeno risorse finanziarie per anticipare i costi...

In questo caso potrai valutare la possibilità di cedere il bonus 110% ad una azienda terza o ad una banca che acquisteranno il tuo bonus. Si tratterà di capire quanto sarà valutato, cioè quanto l'azienda terza sarà disposta a pagare per il tuo bonus di 33.000€.

Fin qui la teoria.

Ma ci sono alcuni limiti che rendono difficile, al momento, l'operazione.

Nel decreto, infatti, si stabilisce che l'azienda che "acquista" il bonus fiscale deve poi ripartirlo in 5 o 10 anni ma se in uno di questi anni, magari a causa di una crisi, non ci sono tasse da pagare il bonus relativo a quell'anno è perso. Non si può recuperare negli anni successivi. Questo in base all'articolo 121 comma 3 del DL 34/2020.

Prova a pensare quanto sia difficile per un'azienda sapere con certezza quante tasse dovrà pagare nei prossimi 5 o 10 anni.

In secondo luogo occorre considerare l'aspetto finanziario che non è secondario, specie in questo periodo post lockdown dove le aziende sono state chiuse per mesi.

Se il fornitore accetta di fare lo sconto in fattura significa che non incasserà nulla (o poco) e dovrà anticipare i costi dei materiali e della manodopera. Certamente negli anni questa cifra gli tornerà indietro sotto forma di risparmio fiscale, ma il fatto di doverla anticipare potrebbe essere un problema.

Certo, il fornitore di cappotti potrebbe chiedere un finanziamento in banca ma a questo punto il 10% di extra bonus potrebbe non coprire gli oneri finanziari.

Sempre nel "Decreto Rilancio" è prevista la possibilità di cedere - da parte del cliente finale o dell'esecutore - il credito fiscale ad aziende terze o a banche o a finanziarie.

Premesso che dobbiamo sempre aspettare la conversione in legge e le circolari applicative per capire con che modalità questo potrà avvenire, stiamo anche noi cercando di coinvolgere i nostri fornitori per capire se possono essere interessati o meno ad acquisire i crediti dei clienti finali.

Abbiamo interpellato alcune grandi aziende che potrebbero essere interessate in quanto hanno "capienza fiscale" ma la risposta, al momento è sempre la stessa: dobbiamo prima aspettare che l'agenzia delle entrate regolamenti la cosa in modo da capire da quali imposte sia possibile effettuare questa detrazione e con che modalità e con quali "paletti".

Al momento, dunque, anche questa strada non è ancora chiara e percorribile.

Ma dato che l'agevolazione è decisamente straordinaria ed è un'occasione unica, ti terremo aggiornati non appena usciranno novità a riguardo.

SISMABONUS

Con la Legge di Stabilità 2017 si è introdotta la possibilità sia per le persone fisiche che per le società, di detrarre dai redditi una quota parte delle spese sostenute per gli interventi antisismici sugli edifici esistenti destinati ad abitazioni od ad attività produttive situati nelle zone sismiche 1,2,3.

La percentuale di detrazione parte da un minimo del 50% sia per gli interventi di semplice riparazione del danno che per quelli localizzati solo su alcuni elementi per cui non sufficienti a conseguire un sensibile miglioramento sismico dell’edificio, ad un massimo dell’85% nel caso in cui si ottenga una riduzione del rischio sismico di 2 classi in accordo alla classificazione sismica degli edifici definita dalle apposite Linee Guida emanate dal Ministero delle infrastrutture.

• Detrazioni di imposta: sia per persone fisiche (IRPEF) che giuridiche (IRES);

• Immobili agevolati: abitazioni + seconde case + attività produttive;

• Spese detraibili: Interventi strutturali antisismici ed opere connesse, indagini, progetti, spese tecniche;

• Importo max. detrazione: 96.000 € ad unità immobiliare da suddividere in 5 annualità;

• Detrazioni premianti : 50% – 70% -80% rispettivamente per il miglioramento di: 0,+1,+2 classi (50%, 75% , 85% nel caso dei condomini).

• Cessione del credito di imposta sismabonus all’impresa affidataria.

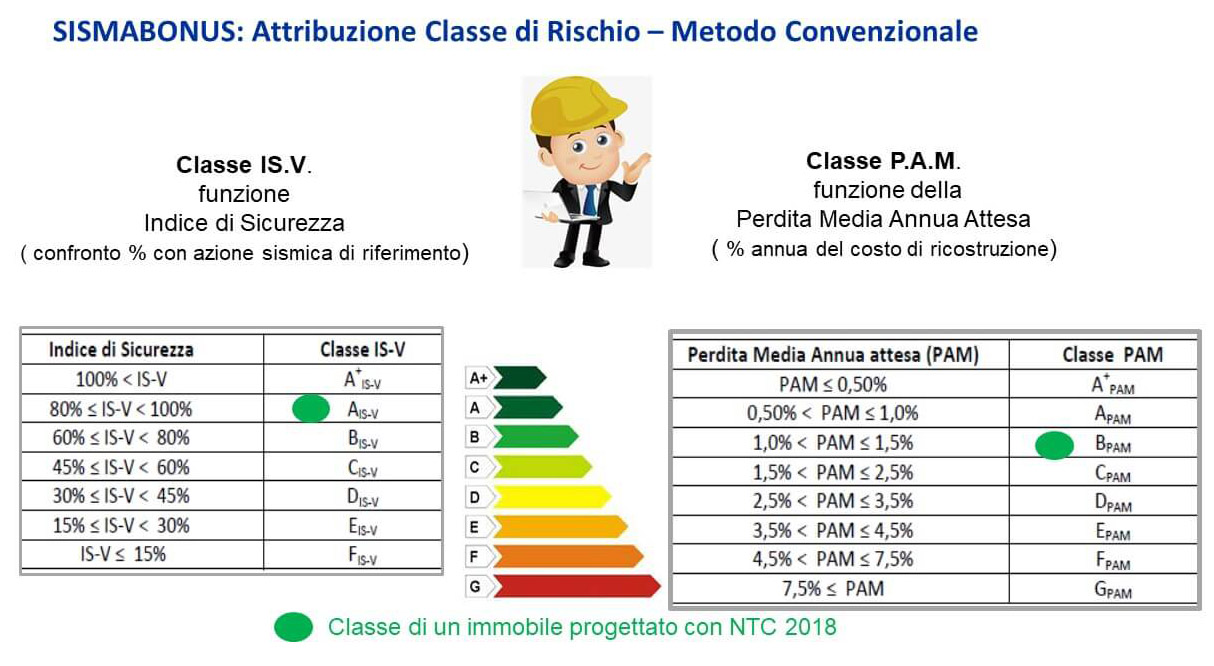

Le Linee Guida Sismabonus di classificazione del rischio sismico consentono di attribuire ad un edificio una specifica Classe di Rischio Sismico, da A+ a G, mediante un unico parametro che tenga conto sia della sicurezza sia degli aspetti economici.

La classe di Rischio di un edificio in un dato sito è la minore risultante dalle due classificazioni IS-V e PAM.

La Classe IS-V rappresenta l’Indice di Sicurezza rispetto all’azione sismica che determina lo Stato limite di Salvaguardia della Vita;

La Classe PAM rappresenta la Perdita Annua Media attesa espressa in percentuale annua del costo di riparazione dei danni causati dal sisma di entità prevista dalle Norme Tecniche sulle Costruzioni.

Il METODO CONVENZIONALE, prevede l’applicazione dei classici metodi di analisi dalle Norme Tecniche sulle Costruzioni consentendo la valutazione della Classe di Rischio sia nello stato di fatto che nel post-intervento;

Il METODO SEMPLIFICATO prescinde dalla classificazione allo stato di fatto e limita l’attestazione del miglioramento ad una sola classe di rischio.

Il progettista dovrà asseverare, seguendo le metodologie indicate nell’Allegato A e con il modello predisposto nell’Allegato B la classe di rischio dell’edificio prima dei lavori e quella conseguibile dopo l’esecuzione del progetto. L’asseverazione ed il progetto di miglioramento sismico dovranno essere presentati unitamente alla SCIA. “ la non contestuale/tardiva allegazione del progetto degli interventi per la riduzione del rischio sismico contenente l’asseverazione non consente l’ottenimento dei benefici fiscali” (Ag.Entrate Risp. 64/2019)” Ultimati i lavori, il direttore dei lavori e il collaudatore statico dovranno attestare la conformità degli interventi realizzati al progetto depositato.

Le Norme Tecniche per le costruzioni – NTC 2018, individuano tre distinte categorie di intervento:

Interventi di riparazione – interventi locali: sono limitati ad uno o più elementi strutturali per migliorane la resistenza e/o la duttilità; il progetto e la valutazione della sicurezza riguarderà esclusivamente gli elementi interessati evidenziandone le carenze e dimostrerà di non modificare il comportamento della struttura nel suo insieme né di ridurre i livelli di sicurezza preesistenti. Tali interventi non sono soggetti a collaudo statico.

Interventi di miglioramento: sono volti ad aumentare la sicurezza strutturale di un livello pari almeno al 10% dell’azione sismica a cui è assogettata la struttura; il progetto, la valutazione della sicurezza e la relazione di calcolo interesseranno la struttura nel suo insieme comprendendo sia gli elementi in elevazione che le fondazioni.

.B. Osservando la tabella della Classificazione del rischio sismico IS-V, si nota che un miglioramento del 10% non sempre è sufficiente per conseguire l’incremento di una classe ai fini del SISMABONUS.

Interventi di adeguamento: sono volti ad aumentare la sicurezza strutturale al fine di raggiungere livelli di sicurezza compatibili con quella di una struttura di nuova realizzazione. L’intervento di adeguamento è obbligatorio nei seguenti casi: sopraelevazione, ampliamento, cambi di destinazione d’uso che comportino incremento dei carichi verticali gravanti in fondazione superiore al 10% di quelli originariamente previsti, o per cambio di classe d’uso da IIa a IIIa (solo per edifici scolastici) o da IIIa a IVa.

Gli interventi di ristrutturazione, qualora necessari al completamento dell’opera e se realizzati contestualmente ai lavori di miglioramento sismico sono cumulabili con il SISMABONUS nel limite del spesa ammissibile dei 96.000 € ad unità immobiliare; vige il principio a suo tempo espresso dall’Agenzia delle Entrate per altri bonus edilizi (circolare n. 57/E/1998) per cui l’intervento di natura superiore ha carattere assorbente rispetto a quelli di natura inferiore.

Hanno invece un autonomo limite di spesa in quanto fruiscono di bonus autonomi, gli interventi di riqualificazione energetica quali: la riduzione del fabbisogno energetico per il riscaldamento, il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre), l’installazione di pannelli solari, sostituzione degli impianti di climatizzazione invernale, l’acquisto e la posa in opera di micro-cogeneratori;

Il miglioramento della prestazione energetica invernale ed estiva dovrà essere asseverata dal tecnico abilitato con lo specifico attestato di prestazione energetica- APE , e trasmesso ad ENEA tramite apposita piattaforma WEB.

Per i condomini l’importo massimo complessivo è di 40.000 € ad unità immobiliare con la detrazione di imposta del 70% -75% a seconda della prestazione energetica raggiunta, da ripartire in 10 quote annuali. Il credito è cedibile all’impresa appaltatrice, ai fornitori od alle ESCO.

Dal 2018 è possibile cumulare Ecobonus e Sismabonus (c.d. ECO SISMA BONUS) per attuare interventi integrati di efficientamento energetico e miglioramento sismico; sono previste detrazioni d’imposta premianti (80% – 85%) in funzione del miglioramento di uno o due classi di rischio e la detrazione massima viene calcolata sulla base di 136.000 € ad unità immobiliare. Detraibilità del credito in 10 anni e cessione con le medesime modalità dell’Ecobonus.

N.B.: La differenza dell’Ecobonus, possono accedere a questa agevolazione anche gli IACP e le società immobiliari per interventi su immobili concessi in locazione (Ag. Entrate Risoluzione 22/E 2018).

GUIDA OPERATIVA AGENZIA ENTRATE, GUIDA ANCE SISMABONUS ECOBONUS 2019 – ECOSISMABONUS

Agenzia delle Entrate SISMABONUS ECOBONUS SCONTO IN FATTURA

GUIDA 2019 SISMABONUS Agenzia delle Entrate

GUIDA 2019 ECOBONUS Agenzia delle Entrate

D.M. 58/2017 LINEE GUIDA SISMABONUS PER LA CLASSIFICAZIONE DEL RISCHIO SISMICO DELLE COSTRUZIONI

DM 65/ 2017: ALLEGATO A

DM 65/ 2017: ALLEGATO B

AGENZIA DELLE ENTRATE: GUIDA RISTRUTTURAZIONI EDILIZIE 2018

GUIDA OPERATIVA SISMABONUS- ECOBONUS

ORDINANZA 60/2018

AG. ENTRATE RISOLUZIONE 22/E 2018)

A CHI SPETTA?

Possono usufruire delle detrazioni non solo i proprietari ma anche il titolare di un diritto reale di godimento, il comodatario, il locatario o utilizzatore in leasing, il familiare convivente ed il futuro acquirente dell’immobile per le quote di detrazione residue.

N.B.: Per immobili destinati ad attività produttive si intendono le unita immobiliari in cui si svolgono attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali.

COME FUNZIONA?

Per le spese sostenute dal 1.1.2017 al 31.12.2021 per gli interventi antisismici spetta una detrazione di imposta “premiante“ calcolata su un ammontare massimo di 96.000 euro per unità immobiliare che, a seconda della riduzione della classe di rischio che va da un minimo del 50% per gli interventi di rafforzamento locale ( = nessun incremento di classe) , al 70% per l’aumento di 1 classe ed ’80 % in caso di miglioramento di classi; Le percentuali sono maggiorate al 75% ed 85% per gli interventi sulle parti comuni di edifici condominiali.

COME USUFRUIRNE?

La detrazione va ripartita in cinque quote annuali di pari importo, può essere utilizzata direttamente dal soggetto IRES od IRPEF oppure, può essere ceduta ceduta all’impresa affidataria dei lavori od ai fornitori, se relativa a interventi effettuati su parti comuni di edifici condominiali.

COME SI DETERMINA?

Il costo imputabile ad un condomino e la corrispondente detrazione fiscale viene determinata dall’ amministratore ripartendo il costo totale dei lavori in base alle tabelle millesimali previste nel regolamento condominiale, tuttavia nella delibera per i lavori straordinari i condomini possono decidere di adottare un criterio diverso.

CHI INCARICARE?

E’ necessario consultare un professionista che, una volta esperite le campagne di indagini sulle strutture e le indagini geotecniche, tramite le analisi previste dalle Norme Tecniche sulle Costruzioni individuerà la classe di rischio sismico allo stato di fatto.

Il professionista predisporrà quindi il progetto degli interventi di miglioramento sismico e la certificazione della classe di rischio allo stato di fatto e quella conseguibile con i lavori previsti.

QUAL'É L'ITER AMMINISTRATIVO?

L’iter edilizio del Sismabonus si avvierà con la presentazione allo sportello unico della SCIA con il progetto di miglioramento sismico e le certificazioni delle classi di rischio pre/ post intervento secondo i modelli predisposti dal M.I.T nel DM 65/2017 (allegato B).

Il direttore dei lavori e il collaudatore statico all’ultimazione dei lavori dovranno attestare la conformità degli interventi realizzati al progetto depositato.

QUALI COSTI SONO DETRAIBILI?

Oltre a quelli inerenti i lavori è possibile detrarre anche le spese necessarie per le indagini sulle strutture, per le indagini geotecniche, le verifiche per la classificazione sismica, la progettazione, la direzione dei lavori, il collaudo, le autorizzazioni, nonché gli altri eventuali costi strettamente collegati alla realizzazione degli interventi ed al completamento dei lavori tipiche della manutenzione ordinaria o straordinaria quali ad es. tinteggiature, intonacature, pavimentazioni,etc. Vige infatti il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria inferiore ad esso collegati (risoluzione n. 147/E del 29 novembre 2017).

É CONSENTITA LA DETRAZIONE IVA?

Nel caso in cui l’iva sia un costo, (ad es. immobile di proprietà di una persona fisica) rientra tra quelli oggetto di detraibilità.

Come detrarre contemporaneamente sismabonus ed ecobonus?

Ecosismabonus – Nel caso di interventi combinati antisismici e di riqualificazione energetica di edifici condominiali posti nelle zone sismiche 1, 2, 3 è prevista una detrazione dell’80% o dell’85% rispettivamente per il miglioramento di una o due classi di rischio, da calcolarsi su un massimo di 136.000 € ad unità immobiliare.

Il recupero fiscale (Eco Sisma Bonus) avverrà in 10 quote annuali di pari importo.

Quando si rischia la perdita delle detrazioni di imposta?

Le detrazioni non sono riconosciute e l’importo eventualmente fruito viene recuperato dagli uffici quando:

1. non è stata effettuata la comunicazione preventiva all’Asl od agli altri enti;

2. non sono esibite le fatture od i i bonifici delle spese effettuate;

3. le opere edilizie eseguite non rispettano le norme urbanistiche;

4. sono state violate le norme sulla sicurezza luoghi di lavoro o gli obblighi contributivi;

5. il pagamento non è eseguito tramite «bonifico parlante o non riporti correttamente i dati richiesti;

6. in mancanza di deposito dell’Asseverazione della Classificazione Sismica contestualmente alla SCIA.

Come funziona la cessione del credito di imposta?

Nel caso di interventi antisismici nei condomini è possibile cedere il credito di imposta all’impresa esecutrice che potrà recuperalo in 5 quote annuali di pari importo a partire dal marzo dell’anno successivo alla esecuzione dei lavori, od a sua volta ulteriormente cederlo ma esclusivamente ai soggetti che siano intervenuti nei lavori in qualità di fornitori o subappaltatori oppure siano con questa collegati in Rete o Consorziati.

E’ esclusa la cessione a favore di istituti di credito o soc. finanziarie anche nel caso in cui il cessionario sia incapiente. (Cfr. Circolare 17/E 2018 Agenzia delle Entrate).

Come funziona lo sconto in fattura?

Tramite il sito Internet dell’Agde il soggetto avente diritto alla detrazione dovrà comunicare entro il 28 febbraio dell’anno successivo all’intervento i propri dati, i dati catastali dell’immobile, il tipo di intervento, l’importo complessivo, la detrazione spettante, la data in cui è stata esercitata l’opzione, denominazione e dati ed assenso del fornitore allo sconto.

L’importo dello sconto, pari al contributo, non riduce l’imponibile ai fin IVA ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati; il pagamento deve avvenire mediante bonifico bancario dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA.

Il recupero del credito d’ imposta in 5 quote annuali di pari importo avverrà tramite il normale F24 previa conferma della procedura di opzione; successivamente il fornitore potrà cedere il credito d’imposta ai propri fornitori anche indiretti di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi.

E’ in ogni caso esclusa la cessione agli istituti di credito e intermediari finanziari.

Con quale maggioranza possono essere approvati i lavori di miglioramento sismico e di efficientamento energetico?

In entrambi i casi si tratta di innovazioni agevolate pertanto è sufficiente la maggioranza degli intervenuti + 1/2 dei millesimi di proprietà. Nel caso di interventi di riqualificazione energetica in presenza di diagnosi energetica redatta da un tecnico abilitato e sufficiente la maggioranza intervenuti + 1/3 dei millesimi di proprietà.

I NOSTRI LAVORI

Lavori Eseguiti

CERTIFICAZIONI

CONTATTACI

Conttataci e risponderemo alle tue domande

© Copyright 2020 Ahrcos Srl - Privacy Policy - ![]() aizengraphics

aizengraphics